[vc_row css=”.vc_custom_1574237379449{padding: 7% !important;}”][vc_column][vc_column_text]L’Associazione Italiana Private Equity, Venture Capital e Private Debt (AIFI) ha presentato, in collaborazione con Deloitte, i dati di mercato del private debt nel primo semestre dell’anno 2019.

La metodologia utilizzata nella raccolta dei dati è uniformata a quella per il settore del private equity, che è in linea con quella internazionale.

A partire dai dati 2017 sono stati inclusi sia i dati ricevuti tramite le survey compilate dai soci AIFI sia i dati rilevati da fonte pubblica.

“La crescita del fundraising dei fondi di debito nel primo semestre è positiva anche se èprincipalmente di origine domestica” – afferma Innocenzo Cipolletta presidente AIFI –“Anche il numero degli investimenti effettuati è in crescita, pur se si tratta di operazioni d itaglia più piccola rispetto al precedente anno, tanto che il valore complessivo degli investimenti è sceso nel primo semestre del 2019”.

I dati

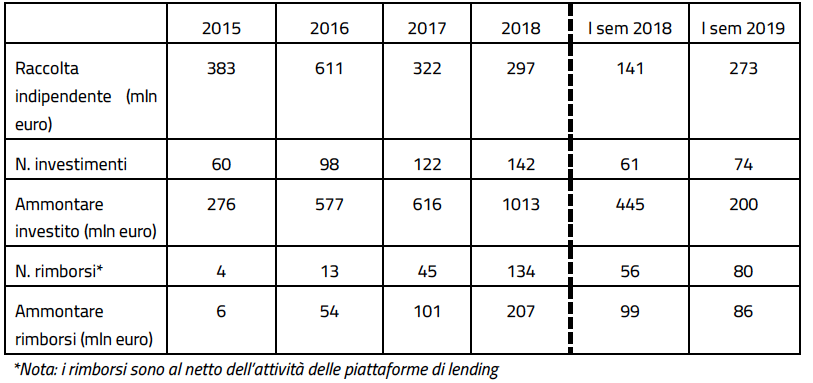

Nel primo semestre del 2019 sono stati raccolti sul mercato 273 milioni di euro, in crescita del 94% rispetto ai 141 del primo semestre 2018.

Il fundraising complessivo, dall’inizio dell’attività (2013) a oggi, ammonta a 2,3 miliardi di euro.

Guardando alle fonti, nel primo semestre dell’anno, si vede una provenienza tutta domestica. Nella tipologia della fonte, il 48% del capitale è arrivato dalle banche, il 28% fondi istituzionali e il 15% da fondi pensione e casse di previdenza.

“La presenza di operatori di mercato che si specializzano in una strategia di investimento e finanziamento focalizzata su strumenti di debito e credito è oggi in forte ascesa”. – afferma

Daniele Candiani, Partner Debt Advisory/Corporate Finance Deloitte – “Questo dimostra come il mercato ha finalmente riconosciuto in questi asset un valido supporto a una strategia finanziaria di crescita diversificata”.

Gli investimenti

Nella prima parte dell’anno sono stati investiti 200 milioni di euro, -55% rispetto al primo semestre del 2018. Il numero di sottoscrizioni è stato pari a 74 (+21%) distribuite su 63 target (+21%).

Il 59% dell’ammontare è stato investito da soggetti domestici che hanno realizzato il 71% del numero di operazioni. Il 54% delle operazioni sono state sottoscrizioni di obbligazioni, mentre il 45% finanziamento e l’1% ha riguardato strumenti ibridi.

Per quanto riguarda le caratteristiche delle operazioni, la durata media è di 5 anni e 4 mesi mentre sulle dimensioni delle sottoscrizioni, il 90% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni di euro. Il tasso d’interesse medio è stato pari al 5,5%.

Distribuzione geografica e attività delle aziende

La prima Regione per numero di operazioni resta la Lombardia con il 32%, seguita dalla Toscana con l’11% e dall’Emilia Romagna con il 10%.

Con riferimento alle attività delle aziende target, al primo posto con il 34% degli investimenti, troviamo i beni e servizi industriali, seguono, a pari merito, energia e ambiente e manifatturiero-altro, con il 10%.

A livello dimensionale, il 57% degli investimenti ha riguardato imprese con meno di 50 milioni di fatturato.

Rimborsi

A partire dal primo semestre 2018 sono state monitorate le operazioni di exit.

Complessivamente, dal 2015 a oggi, sono stati realizzati 276 rimborsi per un ammontare pari a 454 milioni di euro.

Nel primo semestre 2019, sono state 80 le exit per un ammontare pari a 86 milioni di euro. Sempre nel primo semestre 2019, il 42% dell’ammontare ha riguardato rimborsi anticipati volontari su richiesta della società, il 35% è stato legato al piano di ammortamento, il 12% riguarda il rimborso a scadenza e l’11% il rimborso anticipato concordato.

Con riferimento all’investimento originario, l’89% dei rimborsi ha riguardato lo strumento dell’obbligazione.

[/vc_column_text][/vc_column][/vc_row]